특례 보금자리론이란?

연 4% 대의 낮은 고정 금리로 시행되고 있는 주택담보대출입니다. 고금리 시기에 시중은행 주택담보대출 보다 저렴한 금리로 이자 상승 불안 없이 자금을 이용할 수 있도록 지원해주는 정책금융상품입니다. 기존 소득제한 등 규제가 별로 없었던 금융 상품인데 지금은 일반형은 폐지되고 우대형만이 한시적으로 운영되고 있습니다. 특례보금자리론의 금리 변동이 되면 이자의 변화에 대해 알아보도록 하겠습니다.

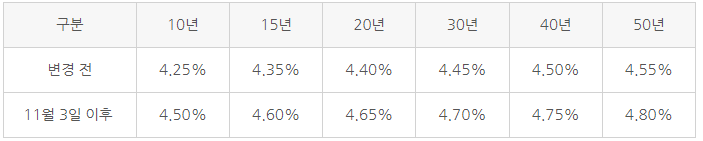

한국주택금융공사에서 11월부터 특례보금자리론 금리를 0.25% 인상 시킨다고 밝혔는데 이제는 연4.5%~4.8%까지 상승하게 되었습니다. 그래도 장기간 대여를 위해 신청하는 사람들이 늘고 있습니다. 신혼부부 또는 2023년 신생아 출산을 하거나 2024년 예정이 없는 경우, 특례보금자리론을 활용을 하고 있습니다. (전세 사기 피해자들의 경우는 기존 금리와 동일하게 적용하여 연 3.65~3.95%로 유지)

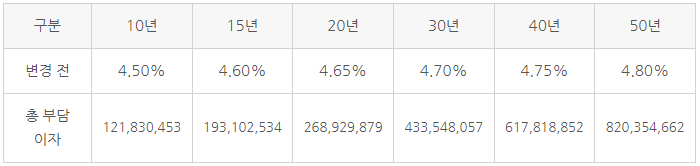

▪️ 금리 비교 (11월 3일 부터 0.25% 인상)

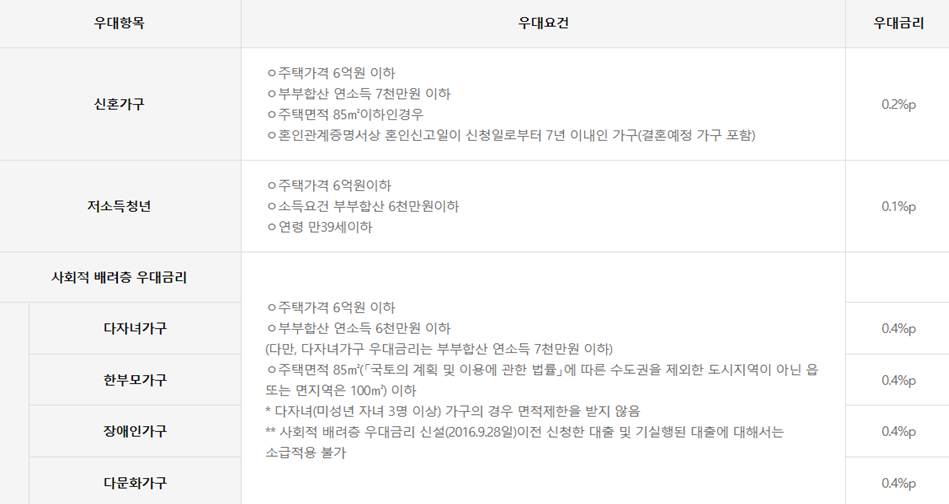

▪️ 우대금리 사항

금리는 올랐지만, 우대 금리가 있는데 최대 1%까지 낮출 수 있는 방법이 있는데 해당하는 경우 적용 받길 바랍니다.

우대 항목과 조건을 읽어보고 중복 적용이 가능하여 최대 1%에 가까운 금리를 낮출 수 있으니 해당되는지 확인해보면 됩니다. 단 미분양 관리 지역의 경우에는 서울, 인천, 경기도를 제외하기 때문에 수도권 지역 신청자는 제외 대상입니다.

특례보금자리론 금리계산을 위해서는 3가지 대출 상환방식을 이해하고 있어야 합니다. 참고로 중도 상환 수수료는 없습니다. 다른 주택담보대출을 이용하다가 넘어와도 보금자리론를 이용하다가 넘어가도 없습니다.

▪️ 원리금 균등분할은 만기일까지 원금과 이자를 합산하여 매월 동일한 금액을 상환합니다

▪️ 원금 균등분할은 매월 동일한 금액으로 원금을 상환하고 잔액에 따라 이자가 계산됩니다. 초기 부담은 높지만 이자는 점점 감소하게 됩니다. 또한 총 이자액이 가장 적은 방식입니다.

▪️ 체증식 분할은 일반 주담대는 없는 보금자지론과 같은 특수한 정책에만 적용이 됩니다. 초기에 원금을 거의 내지 않고, 이자만 내기에 부담이 없다는 장점이 있습니다. 하지만 만기일이 다가올수록 원금 부담이 커지고, 총 이자는 가장 많은 방식입니다. (체증식의 경우에는 만 40세 미만만 신청할 수 있고, 대출만기 50년은 적용 불가능합니다.)